一文看懂胶黏剂行业发展趋势:新兴市场需求强劲

原文标题:2021年全球及中国胶黏剂(胶粘剂)行业现状及趋势分析,新兴市场需求强劲「图」

一、胶黏剂综述

胶黏剂是指具有良好的粘胶性能,能在两个物体表面间形成薄膜并把他们牢固粘接在一起的材料,一般由粘接物质、固化剂、增韧剂、稀释剂和改性剂等组分配制而成。

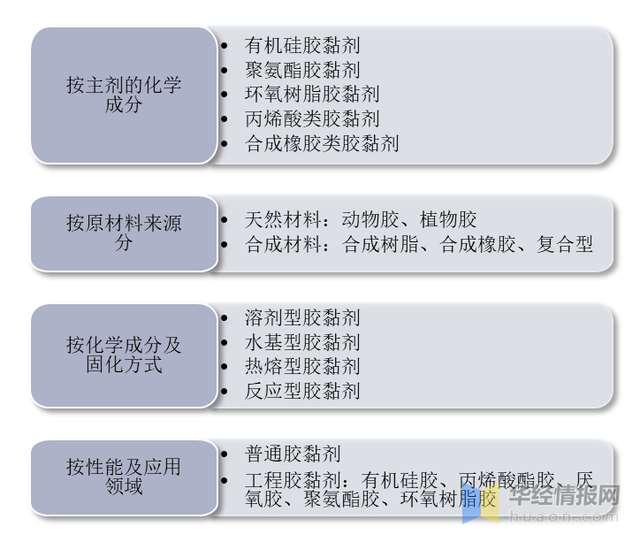

胶黏剂分类方式多样,按主剂的化学成分可分为有机硅胶黏剂、聚氨酯胶黏剂、环氧树脂胶黏剂、丙烯酸类胶黏剂、合成橡胶类胶黏剂等;根据原材料来源分类,可分为天然材料和合成材料。根据化学成分及固化方式不同,可以分为溶剂型胶黏剂、水基型胶黏剂、热熔型胶黏剂、反应型胶黏剂等几大类;根据其性能及应用领域的不同还可分为普通胶粘剂和工程胶粘剂。其中工程胶粘剂是特指应用于受力结构件的粘接场合,能承受较大动负荷、静负荷,并能长期使用的胶粘剂,通常称结构胶或半结构胶。

胶黏剂分类情况

资料来源:公开资料整理

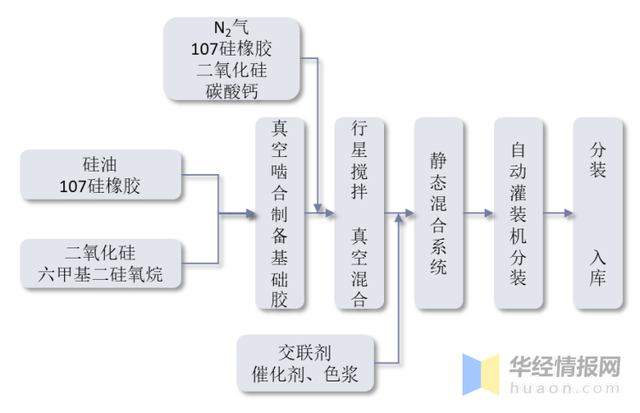

胶粘剂的主要原材料为为107硅橡胶、二乙二醇单甲醚等百余种化工原材料。低端胶粘剂产品的生产设备和加工工艺比较简单,进入壁垒较低;但对于技术、质量及性能要求高的中高端胶粘剂尤其是各类工程胶粘剂产品而言,存在技术和研发投入较大、品牌及销售网络建设难度大、资质认证复杂等壁垒。

胶粘剂生产工艺(以高性能有机硅胶为例)

资料来源:公开资料整理

二、胶黏剂行业相关政策梳理

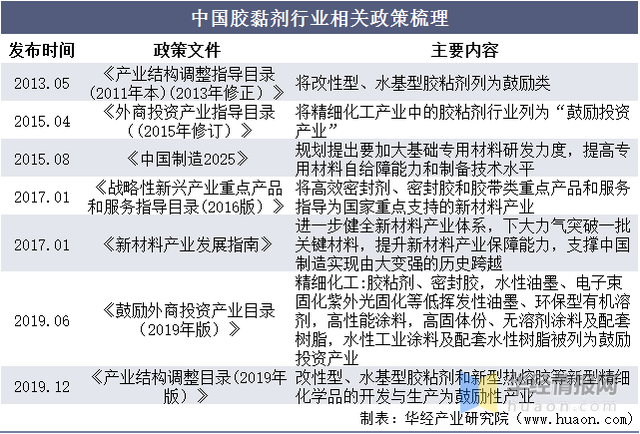

在政策方面,“十三五”规划对胶粘剂行业提出了明确目标,除了产量增长目标,产品出口质量和附加值提升,高端新型产品国产替代得到重点强调。强调国内行业产业结构要进一步优化,高附加值产品占比达到30%以上,强调国内企业规模和实力都将显著增强。2019年12月出台的产业结构调整目录也提到,将改性型、水基型胶粘剂和新型热熔胶等环保用胶列为鼓励性产业。

中国胶黏剂行业相关政策梳理

资料来源:公开资料整理

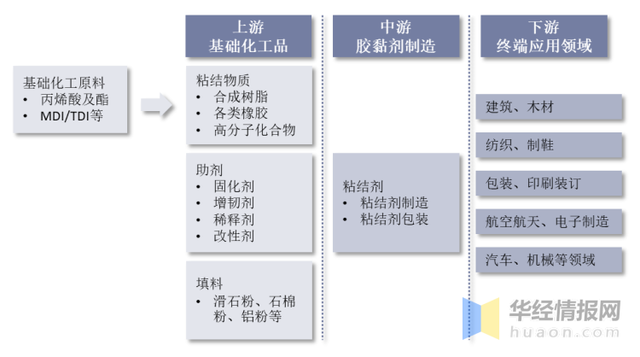

三、胶黏剂产业链

从产业链来看,胶粘剂行业上游行业主要是基础化工原料制造商,化工原材料包括有机硅、合成树脂、丙烯酸及丙烯酸酯、MDI、TDI、溶剂油、助剂及单体等。下游应用领域极为广泛,包括建筑、建材、纺织、制鞋、包装、印刷装订、航空航天、电子制造、汽车、机械、体育用品等领域。

胶黏剂产业链

资料来源:公开资料整理

从产业链上游原材料丙烯酸行业来看,据统计,2021年国内丙烯酸产能342万吨,同比增长2.09%,产量294万吨,同比增长5%,自2017年以来年均复合增速分别为4.57%、8.26%,产量增速超过产能增速,行业开工率从2017年的74.83%提升至2021年的85.96%。

2017-2021年中国丙烯酸行业产能及产量情况

资料来源:公开资料整理

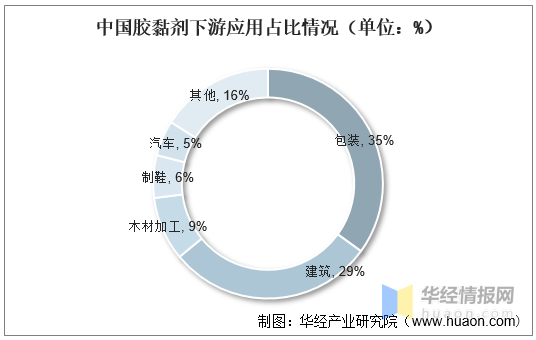

从产业链下游应用需求占比来看,其中建筑(29%)和包装领域(35%)需求量最大。

中国胶黏剂下游应用占比情况(单位:%)

资料来源:公开资料整理

四、胶黏剂行业现状分析

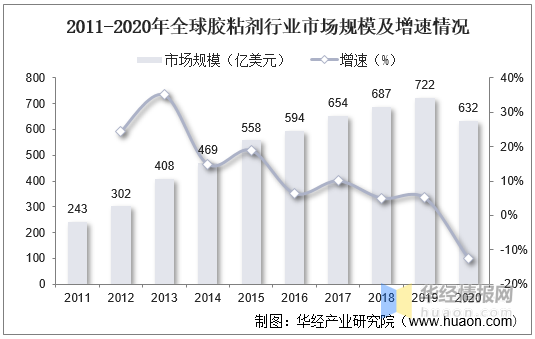

1、全球市场

从全球市场来看,由于胶粘材料与胶粘剂成为各个新兴领域实现轻量化、高粘接、提质增效的重要产品,胶黏剂市场规模快速放大。据相关数据统计,2015、2019年全球胶粘剂市场规模约558和722亿美元,2015-2019年CAGR达6.7%。疫情扰动使全球工业、经济活动滞停良久,2020年全球胶粘剂市场规模为632亿美元,2020年全球胶粘剂需求量约2217万吨。

2011-2020年全球胶粘剂行业市场规模及增速情况

资料来源:ASC,Market of Market,华经产业研究院整理

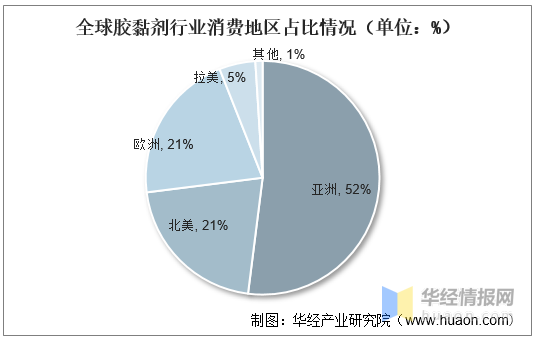

从消费地区分布情况来看,亚洲地区是全球最大的胶粘剂需求区域,区域需求总量占比从2007年的35.5%增长至2020年的52%;北美地区胶粘剂需求总量占同期全球总量的21%;欧洲地区需求量占同期全球总量的21%。

全球胶黏剂行业消费地区占比情况(单位:%)

资料来源:公开资料整理

2、中国市场

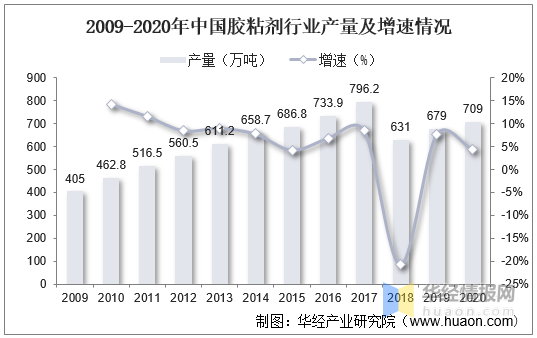

从国内市场供需情况来看,2018-2020年我国胶黏剂产量持续提升。据中国胶粘剂和胶粘带工业协会统计,2020年我国胶粘剂行业产量达到709万吨,同比增长4.42%。

2009-2020年中国胶粘剂行业产量及增速情况

资料来源:中国胶粘剂和胶粘带工业协会,华经产业研究院整理

从国内市场规模(销售额)来看,“十三五”期间,我国胶粘剂行业保持稳健增长,行业发展模式也逐步从规模扩张型向质量和效益提升型转变,企业技术创新能力、管理创新能力逐步得到提升。据统计,2020年我国胶粘剂行业销售额约1006.4亿元,同比增长3.58%。

2010-2020年中国胶粘剂行业销售额及增速情况

资料来源:中国胶粘剂和胶粘带工业协会,华经产业研究院整理

3、进出口现状

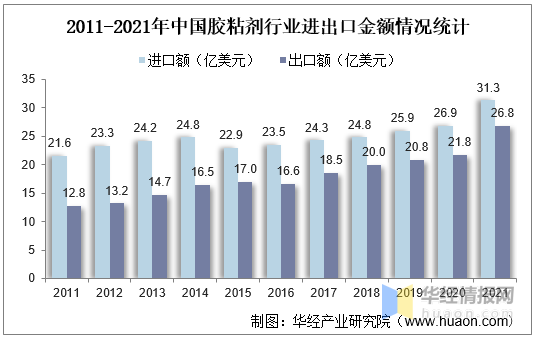

从进出口贸易来看,我国胶粘剂行业进口趋于平稳,出口增长迅猛,2021年我国胶粘剂进口量22.23万吨,进口额为31.25亿美元,同比分别增长19.20%、28.28%;胶粘剂出口量为80.32万吨,出口额为26.80亿美元,同比分别增长7.86%、25.32%。其中出口主要集中在制造业转移国家(越南、印度等东南亚国家)和发达国家(美国、日本、韩国等)。

2011-2021年中国胶粘剂行业进出口金额情况统计

资料来源:中国胶粘剂和胶粘带工业协会,华经产业研究院整理

五、胶黏剂行业竞争格局

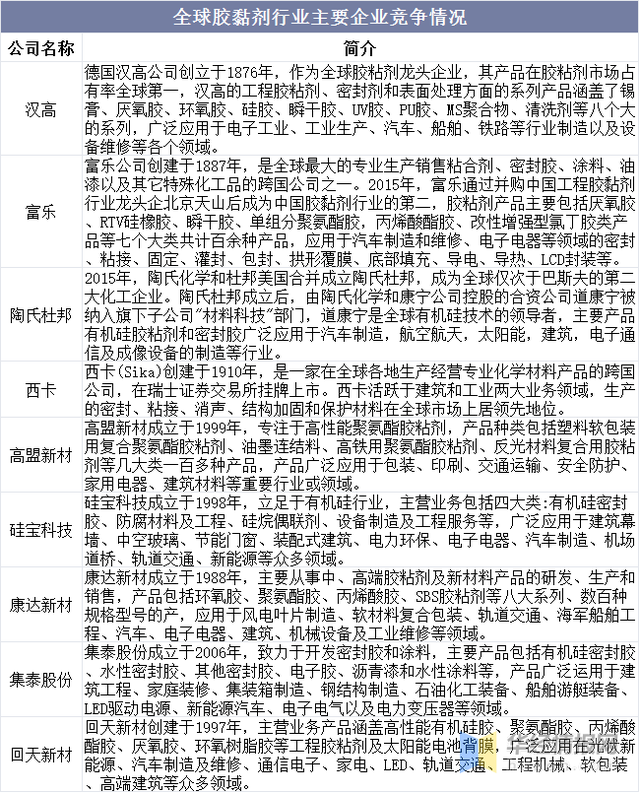

从全球市场竞争格局来看,国外发达国家企业在胶粘剂领域中起步较早,形成了一定的先发优势和规模优势,在整个胶粘剂市场中占有较大份额。从销售额来看,目前位于行业前三位的企业均为跨国企业,分别为汉高、富乐和陶氏杜邦。

国内市场方面,由于国内精细化工行业处于快速发展增长期,胶粘剂下游应用广泛、产品种类繁多,而胶粘剂生产企业往往集中于1-2个大类,产品的生产和销售的特点导致我国胶粘剂市场的行业集中度较低,据不完全统计,我国胶粘剂生产厂家有3500多家,中小型企业数量多、分散广,这些企业以技术水平要求较低的低端产品为主业,利润率较低。但是随着近年来国内企业持续加大研发投入、提升生产技术水平和产品性能,国内企业竞争力显著增强,在部分中高端产品细分市场,国产胶粘剂正以显著的性价比和本土化服务优势在各个应用领域逐步替代进口产品,抢占市场份额,我国胶粘剂市场呈现出内外资企业不断创新、共同竞争的局面。以回天新材、高盟新材、硅宝科技、康达新材为代表的国内一流胶粘剂龙头企业近年来保持着较快的发展势头,已经在各自的优势领域具备了和国外一流企业竞争的实力,处于金字塔的上游。

全球胶黏剂行业主要企业竞争情况

资料来源:公开资料整理

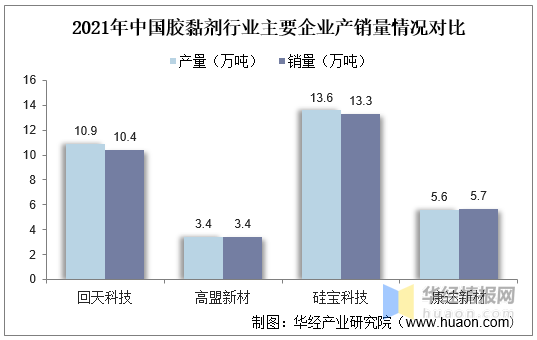

从国内主要胶黏剂生产企业产销量来看,2021年回天新材胶黏剂产量为10.9万吨,同比增长27.01%。销量为10.4万吨,同比增长22.02%;高盟新材胶黏剂产量为3.4万吨,同比上涨9.87%,销量为3.4万吨,同比增长8.06%;硅宝科技胶黏剂产量为13.6万吨,同比增长36.86%,销量为13.3万吨,同比增长36.09%;康达新材胶黏剂产量为5.6万吨,同比下降6.25%,销量为5.7万吨,同比下降4.09%。

2021年中国胶黏剂行业主要企业产销量情况对比

资料来源:各公司公告,华经产业研究院整理

六、胶黏剂行业未来发展趋势

近年来,我国胶粘剂行业的快速发展,自动化的生产要求、产品的更新换代、生产效率的提高、行业环保政策及标准的出台与执行等都有利于推动胶粘剂行业的健康可持续发展。目前我国胶粘剂市场呈现出以下特点:1、国内产品技术水平和质量明显提升,逐步进军中高端产品市场,替代进口产品;2、5G通信、新能源汽车、复合材料、智能终端设备等新兴市场对胶粘剂产品的需求强劲增长,促进企业进行科技创新及产品结构优化升级;3、随着我国环保意识的日益提高以及环保法规的日趋完善,水基型、热熔型、无溶剂型、紫外光固化型、高固含量型及生物降解型等环境友好型胶粘剂产品受到市场的青睐和重视,是胶粘剂行业技术更迭的主要方向;4、高污染、高能耗的落后生产企业相继被淘汰,龙头企业竞争力持续提升,行业整体呈现规模化、集约化发展趋势,行业集中度和技术水平不断提高。

原文标题:2021年全球及中国胶黏剂(胶粘剂)行业现状及趋势分析,新兴市场需求强劲「图」

华经产业研究院对胶黏剂行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国胶黏剂行业市场全景评估及发展战略规划报告》。

作者简介:为复合材料创业者服务

版权声明:本文由 [ 材料号 ] 投稿发布,本站仅提供信息存储服务,不拥有所有权,不承担相关法律责任。如侵犯到您的权益,请联系举证。一经查实,本站将立刻删除。